摘要:

来源:金十数据 CPI、“恐怖数据”叠加诸多官员讲话!美联储会否真正打开暂停降息的大门?金价回调恐尚未结束,但这一事件有可能会“救场”……...

摘要:

来源:金十数据 CPI、“恐怖数据”叠加诸多官员讲话!美联储会否真正打开暂停降息的大门?金价回调恐尚未结束,但这一事件有可能会“救场”……... 来源:金十数据

CPI、“恐怖数据”叠加诸多官员讲话!美联储会否真正打开暂停降息的大门?金价回调恐尚未结束,但这一事件有可能会“救场”……

本周,“特朗普交易”引爆全球市场,美元和美股大幅上涨。尽管美国第47任总统将于2025年1月20日正式就任,但市场已经开始预期特朗普的一些政策(很可能实施)的影响。其中最大的一项是关税,如果实施,可能会导致通胀上升,并可能导致降息速度放缓。

然而,市场仍然预计美联储12月降息是板上钉钉的事,明年1月份的会议对美联储来说可能很有趣,届时特朗普将上任。

美元指数已触及7月份以来的最高水平,这与美国国债收益率上升相结合,并一度将金价推低至一周来的新低,尽管周四贵金属出现了大幅反弹,但未能重回2700美元上方,且本周创逾五个月最大单周跌幅。

在汇市方面,美元指数的上升拖累英镑和欧元下跌,新兴市场也出现下跌。

本周的最大赢家无疑是比特币,其创下了两个新高,首先是75000美元,然后是在周五创下77000美元的新高。新任总统特朗普是加密货币行业的倡导者,此次上涨很大程度上归功于他重回白宫。

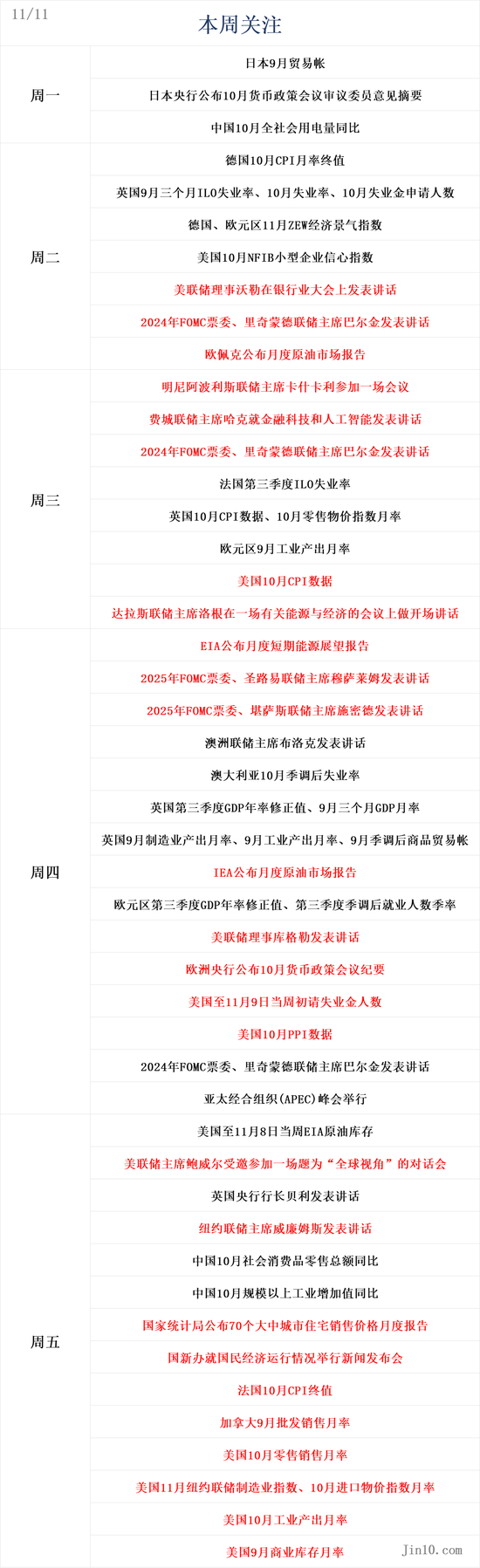

下周市场焦点包括美联储官员讲话、美国的CPI、PPI以及“恐怖数据”等。以下是新的一周里市场将重点关注的要点(均为北京时间):

央行动态:美联储会否真正打开暂停降息的大门?黄金或将陷入盘整

美联储:

周二23:00,美联储理事沃勒在银行业大会上发表讲话

周二23:15,2024年FOMC票委、里奇蒙德联储主席巴尔金发表讲话

周三03:00,明尼阿波利斯联储主席卡什卡利参加雅虎题为“新挑战、新机遇”的金融投资会议

周三06:00,费城联储主席哈克就金融科技和人工智能发表讲话

周三06:30,2024年FOMC票委、里奇蒙德联储主席巴尔金发表讲话

周三22:35,达拉斯联储主席洛根在一场有关能源与经济的会议上做开场讲话

周四01:30,2025年FOMC票委、圣路易联储主席穆萨莱姆发表讲话

周四02:30,2025年FOMC票委、堪萨斯联储主席施密德发表讲话

周四20:00,美联储理事库格勒发表讲话

周四22:00,2024年FOMC票委、里奇蒙德联储主席巴尔金发表讲话

周五04:00,美联储主席鲍威尔受邀参加一场题为“全球视角”的对话会

周五05:15,FOMC永久票委、纽约联储主席威廉姆斯发表讲话

周五,美联储如期宣布降息25个基点,将联邦基金利率目标区间降低至4.5%-4.75%。12位FOMC票委都投票支持降息。政策声明中删除了关于通胀取得进展和对达成目标更有信心的表述,强调关注就业和通胀双重风险。一些投资者开始质疑:美联储此举是否为后市暂停降息打开了大门?

在新闻发布会上,美联储主席鲍威尔表示,后续将根据经济情况加快或放慢降息步伐,目前不确定性较高,不适宜提供过多的前瞻性指引,但将逐渐向中性的政策立场靠拢。他还表示,大选不会对美联储近期的政策决定产生任何影响,另外,鲍威尔还强调,他不会因特朗普辞职,总统没有法律权限罢免他。

尽管鲍威尔尽力避免讨论特朗普的当选,然而,在某个时刻,美联储政策制定者、经济学家和分析师将不得不考虑这位强硬的共和党人可能实施的雄心勃勃的经济议程。

目前,市场预计特朗普政府即将出台的政策举措包括大幅减税、扩张性政府支出和旨在“平衡全球竞争环境”的激进关税。特朗普还威胁要大规模驱逐非法移民,这可能会改变美国国内的劳动力市场格局。

特朗普和鲍威尔之间的关系此次将如何发展尚不清楚——鲍威尔的任期将在2026年2月结束——但它很可能给美联储试图通过货币政策维持的微妙平衡增添另一层复杂性。

许多经济学家认为,特朗普的政策可能会助长通胀,而目前迹象表明,至少在相对基础上,价格上涨的速度正在回归美联储2%的目标水平。本周,一些经济学家已经开始上调他们对美国的通胀预期,并下调了对经济增长的预期,尽管对特朗普议程的具体内容存在高度的不确定性。如果这些预测成真,通胀回升,美联储将别无选择,只能做出反应,可能是放缓降息速度,甚至完全停止降息。

不过,另一些经济学家则采取了更为谨慎的态度。他们指出,尽管实施了重大的关税,但在特朗普此前的任期内,通胀从未超过3%,事实上,根据美联储的首选指标,通胀几乎没有超过2%。此外,美国现任总统拜登基本保留了特朗普的关税,甚至对电动汽车和其他商品增加了新的关税。

下周,诸多美联储官员将“亮相”,最重要的可能莫过于下周五鲍威尔的发言,投资者需密切留意他们对“特朗普归来”以及后市美联储会否暂停降息的看法。

对于黄金,本周市场主要关注美国总统大选。令人惊讶的是这场大选结果公布的速度,金价的大幅下跌让市场参与者对黄金未来的走向感到疑惑。

Forexlive外汇策略主管Adam Button表示,“近期黄金价格会走低,我认为选举后会出现一些盘整,但我将密切关注谁将成为下一任财政部长的迹象。特朗普此前于11月29日选择了姆努钦,拜登于11月23日选择了耶伦,所以下一任财政部长可能不会在下周官宣,但很快就会到来。如果选择的是约翰·保尔森(一位主要的黄金多头),那么我预计黄金将上涨。”

展望短期,SIA Wealth Management首席市场策略师Colin Cieszynski也认为金价下周将进一步下跌。“我实际上将对下周的黄金持悲观看法,”他说。“我之所以这么说,是因为黄金已经大幅上涨,从技术面上讲,它应该进行调整。这可能不是一次大调整,但我认为黄金可能还要再挣扎一周。我没有改变我的长期看涨展望,我只是认为,短期内黄金可能需要回调,尤其是现在我们已经度过了所有重大的不确定事件。我们已经度过了选举。我们已经度过了美联储。唯一的问题是,通胀数据可能会出现一些波动。”

重要数据:大选后,CPI、“恐怖数据”将接连炸场!

周二15:00,德国10月CPI终值、英国9月三个月ILO失业率、英国10月失业率、10月失业金申请人数

周二18:00,德国、欧元区11月ZEW经济景气指数

周二19:00,美国10月NFIB小型企业信心指数

周三14:30,法国第三季度ILO失业率

周三15:00,英国10月CPI数据、10月零售物价指数月率

周三18:00,欧元区9月工业产出月率

周三21:30,美国10月CPI数据

周四08:30,澳大利亚10月季调后失业率

周四15:00,英国第三季度GDP年率修正值、9月三个月GDP月率、9月制造业产出月率、9月工业产出月率、9月季调后商品贸易帐

周四18:00,欧元区第三季度GDP年率修正值、第三季度季调后就业人数季率

周四21:30,美国至11月9日当周初请失业金人数、美国10月PPI数据

周五0点,美国至11月8日当周EIA原油库存

周五10:00,中国10月社会消费品零售总额同比、10月规模以上工业增加值同比

周五15:45,法国10月CPI终值

周五21:30,加拿大9月批发销售月率、美国10月零售销售月率、10月纽约联储制造业指数、10月进口物价指数月率

周五22:15,美国10月工业产出月率

周五23:00,美国9月商业库存月率

下周,美国市场将重新关注经济数据。尽管市场注意力已经转向就业市场,但在美联储修改言辞以及选举结果出炉之后,通胀恐怕仍是美联储的重中之重。

在被大选结果稍稍动摇之后,市场对美联储的降息预期下周即将面临关键的数据考验,下周三,美国将公布10月CPI数据。

9月份,美国CPI年率降至2.4%,但预计10月份将小幅升至2.5%,环比增速预计为0.2%,与前一个月持平。核心CPI年率预计也将小幅上升,从10月份的3.3%上升至3.4%,月率则维持在3.3%不变。

随着就业市场降温以及货币政策过于收紧,市场仍然预计美联储将在12月继续降息。但由于特朗普担任总统可能会带来更强的经济增长、有利于企业发展的环境以及贸易关税导致的通胀上升,美联储有可能在明年1月开始“按兵不动”。

如果CPI数据低于预期,在最近大幅上涨后,美债收益率和美元将面临回调风险。然而,如果数据继续超出预期,美元的涨势可能还会持续一段时间。不过,这可能会给华尔街带来麻烦,因为迟早,更高的收益率将开始对华尔街交易员产生影响。

周四,投资者也将关注PPI数据,而周五,市场的关注点将转向“恐怖数据”,其他公布的数据包括将于周五发布的纽约州制造业指数和工业生产数据。

自英国新工党政府于10月30日公布其税收和支出预算以来,英国10年期债券收益率已上升逾20个基点。尽管增税总额高达400亿英镑,但该预算被视为增加了政府的借款需求,因为支出预计将快于税收收入增长。此外,支出增长的很大一部分将在议会任期的前两年集中进行,可能会在当前财政年度和下一财政年度提振GDP增长。

英国央行已将预算影响纳入其经济预测,并已发出信号,它将不得不谨慎对待宽松的步伐。尽管今年工资增长大幅下降,但这仍然是一个令央行担忧的问题。下周二,英国将公布最新的一周平均工资数据,以及9月前三个月的就业变化数据。周五英国还将公布第三季度GDP数据,预计英国经济在本季度环比增长0.2%,低于上一季度0.5%的增速。

如果英国第三季度经济增长快于预期,将进一步打消市场对英国央行在未来几个月加快降息步伐的希望,这可能有助于英镑兑美元收复近期的部分跌幅。然而,令人失望的数据可能会加剧英镑的困境,有可能将其推低至1.29美元下方。

欧元近期也承受着压力,因为与其他主要经济体相比,欧元区经济前景仍相对黯淡。不过,欧元区第三季度经济增长超出预期,这可能会在第二次估算中得到确认。下周四,欧元区还将公布季度就业增长数据和9月份工业生产数据。

在这些数据公布之前,德国ZEW经济景气指数可能会在周二引起一些关注。然而,投资者可能更感兴趣的是德国联盟政府垮台后的政治事件。提前选举迫在眉睫,最早可能在明年1月举行。柏林政府更迭可能会为改革该国债务上限规则铺平道路,该规则将新借款限制在GDP的0.35%。

不过,欧元的任何反应可能都会比较温和,在过去一周的波动之后,欧元可能会度过一段平静期。

对于日元,自9月中旬以来,日元跌势加剧,在美国大选后,美元兑日元跳涨至154.71的三个月高点,日元涨势逆转的主要原因是日本央行下次加息的时机依旧不明朗。

投资者目前预计日本央行12月份加息25个基点的可能性约为40%。但该央行可能会等到明年春季年度工资谈判结束后再做出决定。

要让市场预期日本央行将提前加息以提振日元,需要增长和通胀数据出现大幅改善。因此,如果下周五公布的日本第三季度GDP数据好于预期,这可能会略微提振日元。

公司财报:美股主旋律仍是上涨?

多只重磅科技股将于下周放榜,包括腾讯控股(00700.HK)、阿里巴巴(09988.HK)、京东(09618.HK)、哔哩哔哩(09626.HK)及网易(09999.HK)等;西方石油(OXY)、迪士尼(DIS)等美股也将公布业绩。

周五,美国股市再创历史新高,道琼斯指数和标普500指数均在特朗普赢得大选后创下一年来的最佳单周表现。标普500指数五天累计上涨4.7%,为2023年11月初以来的最佳表现。周五,该指数也首次突破6000点,达到6012.45点的高点,道指首次突破44000大关。

普信集团全球多种资产主管兼首席投资官Sebastien Page表示,大选之后,本周股市出现了一定程度的缓解性反弹。“这是很重要的一部分。我们现在知道谁会成为总统,我们也知道他们的政策是什么,市场预期放松管制、降低税收和通胀率上升。”

尽管华尔街的一些人担心股市的估值,但美股本周的强劲走势增强了人们对今年最后几个月仍有上涨空间的信心。

Truist Wealth联席首席投资官Keith Lerne表示,“当一切看起来都很顺利时,市场就会出现这样的思考:‘我们接下来会遭遇什么打击?’市场情绪有点紧张,股市有可能在突破整数关口之后会有些波动。但总的来说,我们仍然认为应该坚持主要的上升趋势。”